- 海外

- 2021-1-8

長期積立分散投資の重要性を再考する

この世に“必ず儲かる投資”などありません。

投資の世界には「損失を負う」という危険が必ずつきまといます。投資とは、誰かにまずおカネを渡す(預ける,託す,投資する)ことから始まりますが、どこの誰に渡してもその一部あるいは全額が戻らない危険性があります。

金融取引を実施しておカネを増やそうとする「資産運用」には、当然ながら“勝ち=儲け”と“負け=損失”が存在します。重要なことは、どれほど優秀なトレーダーでも勝率100%を維持し続けることはできないということです。投資の世界では、負けることを覚悟しながら『トータルでいかに勝つかが』が最も重要なことなのです。

その為に『確率的に少しでも有利な投資を選択し、確率的に不利な投資には手を出さない』ことが全てと言えます。

ところで、以前、私がまだ金融機関に勤務していた頃、某著名ファンドでポートフォリオマネージャーを務めていたという経歴を持つM氏の講演を聞いたことがありました。

その講演の中で、私が最も覚えている内容は「私(M氏)は、過去に新聞やテレビ等で経済動向や相場見通しについてコメントする経済学者・エコノミスト・アナリスト…といった人達の発言結果に関して数年に亘って統計をとったことがあります。」と言うものでした。

衝撃的だったのはその結果についてで「結局、当たっていたのは約50%程度。半分は外れていました。先行きを読むのはどれだけ有能なプロ中のプロでも賭けに等しいんですよ。」というものでした。こう言ってM氏は「当たるも八卦当たらぬも八卦」と笑っておられたのを強く覚えています。

しかしそんなM氏が、『唯一確実に勝てる方法』と仰っていたのが「長期・積立・分散」投資でした。実際に、金融庁も2016年9月の「平成27事務年度 金融レポート」で、「リターンの安定した投資を行うには、投資対象のグローバルな分散、投資時期の分散、長期的な保有の3つを組み合わせて活用することが有効である」と述べています。

運用の世界で「長期・積立・分散」投資は、世界的にも“資産運用の王道”とされています。今日、これを読んでいただいている皆さんは、既に「そんなことは知っている。」とお思いかも知れませんが、今回は私の持論も含め、今一度「長期・積立・分散」投資の重要性についてお伝えしたいと思います。

目次

「長期・積立・分散」とは

「長期・積立・分散」投資は、(言うまでもなく)

- 長期間(基本的に10年以上)に亘り

- 決まった期間で(たとえば毎月)同じ金額を (=購入時期を分散しながら)

- 世界のさまざまな資産に分散し

投資をしていく運用スタイルのことです。

ここでは今一度、この3つのポイントについてひとつずつ解説してきたいと思います。

長期投資のメリット:長期的な世界経済の上昇に乗る

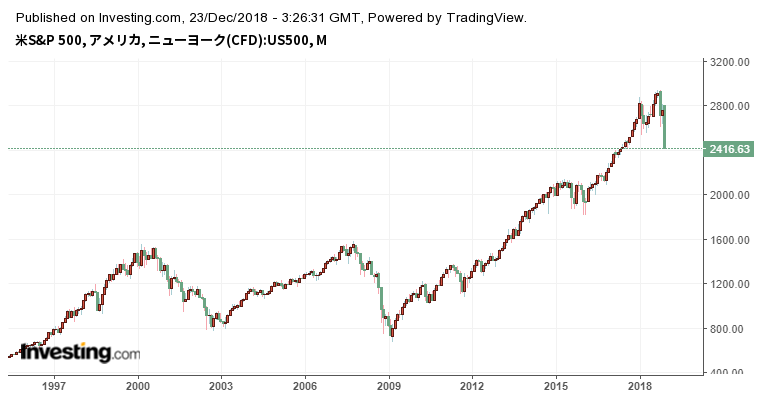

このグラフはリーマンショック前後の米国の株式(S&P500)のチャートです。

参照元:https://www.investing.com/

仮にあなたがリーマンショック直後2009年頃(A)の安値の時に、このS&Pに手持ち資金を投資していれば、きっと今頃は莫大な利益をたたき出していたことでしょう。

しかし、資金をリーマンショック直前2007年頃(B)の高値の時に、投資してしまっていたらどうでしょうか?

価格は雪崩のように崩壊し、半値以下に値崩れしてしまいました。きっと下落の恐怖と先行き不安に耐えきれなくなって投げ売りしてしまい、多大なマイナスを被ってしまっていたことでしょう。

これは投資するタイミングがほんの少しずれただけで、運用結果にとてつもなく大きな差が生じるという代表的な例の1つです。

ここで重要なポイントが2つあります。

こうした投資方法には「利益を生む」メリットも大きいですが、一方で「損害を生む」デメリットも存在し、その可能性はどちらも存在するということです。

特にこうした短い期間で売買し、利益を得ようとする「短期投資」にはその可能性がどうしても高くなってしまうのです。短期的には相場は大きく変動する可能があります。その変動は当然ながら「上にも」「下にも」です。故にこうした「短期投資」には「相場を読む力」が非常に重要になってくるわけです。

かたや、世界中のファンドや投資銀行などは、簡単に言えばこの変動を利用して儲けているわけです。彼らの主戦場はこの「短期投資」です。彼らは相場が大きく動けば動くほど儲かるよう巧妙に仕組みを作っています。こうした短期相場で「勝つ=儲ける」ためには、こうした世界中に存在している運用のプロであるファンドや投資銀行などと常に戦っていることも忘れてはいけません。

ただ少し考えれば、運用や投資の素人がこうした百戦練磨の運用のプロには容易には勝てないことは明白ですね(笑)

相手は悪し、リスクも伴う……一体どうするのが良いのでしょうか?

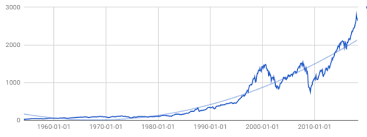

では次に、ここまでの内容を踏まえて次のグラフを見てみましょう。

これは先ほどと同じ米国の株式(S&P500)チャートを少し長期的(1996年頃~2019年頃)に見たものです。

さらに、長い視点(1960年頃~2019年頃)で見てみると…

参照:https://www.investing.com/

こうなります。

ここで気付いた方もおられるかもしれませんが、長期的になればなるほどこの米国株式S&Pは右肩あがりに着実に伸びてきたという事実が見て取れます。

1960年から、1970年から、1980年から、1990年から、2000年から、2010年から運用を継続したとしてもいずれも資産は増えているはずです。

「100年に一度の危機」と言われたリーマン・ショックの時でさえ、一度資産は大きく目減りしていますが、この米国株式(S&P)は時間をかけてそのマイナスを取り返し、むしろ成長しています。

これまで説明した3つのグラフをよくよく見比べてください。非常に重要なことが隠されています。

それは、チャートをより長い視点で見るほど、アメリカ株式は着実に右肩あがりになっているという点です。また長期で見ると、途中でITバブル崩壊やリーマンショックなどの「100年に1度」と言われるような大幅に下落するような価格変動があったものの、視点が長期間になればなるほど、その変動による影響は薄くなっています。

過去を振り返ると、世界経済は短期的なアップダウンはありながらも、中長期的には成長を続けてきたのです。資産運用も「長く続ける」ことを実践していれば、しっかりとその恩恵を受けることができたのです。そして長期になればなるほど、大きな価格変動の影響を抑えることが可能になるのです。私達はこの事実を資産運用にまず有効活用するべきなのです。

資産が短期的に「増えた・減った」ことも重要ですが、最も重要なことは『長い目でリターンの最大化を図る』ことです。長い目で見て着実に成長していることこそが最も大切なのです。

運用のスペシャリストでない一般の方々が「運用で成功したい」「資産を増やしたい」と思った場合には、この「長期投資」を活用するのが最善であり最も安全な策なのです。だからこそ「期間が長い投資」つまり「長期投資」が様々なところで推奨されるわけです。

よく書店に「○○年で株で資産を〇〇億に増やす!」「1年でFXで資産を○○倍に!」…といった類の本などがありますが、私は一切信じていません。特にFXに関しては。

なぜなら冒頭にお話ししたように基本的にプロの投資家でも難しい短期投資での勝ちは、素人になればなるほど『運』による要素が大きいからです。

中には死に物狂いで投資を勉強し、痛い経験を何度も積み重ねながら自力でプロトレーダーになった方々がいるのは承知しています。が、私はうまく行かず失敗した人達も大勢見てきました。ましてや堅実に仕事をなされている医師の皆さんにはそんな投資スタイルは絶対におすすめできません。

いずれにせよ、「時間を掛けてじっくり増やす」という長期投資こそが素人がプロにも負けずに勝つための最善の方法、そして王道だと言えるでしょう。

一括投資か、積立投資か:自分にあったスタイルで

さて次に、投資は「一括」ですべきか、「積立」してすべきかを考えます。

それぞれの投資方法にはそれぞれのメリットがあります。

今一度整理すると、

積立投資のメリットとデメリット

【メリット】

- ①リスクが小さい

積立投資は定期・定額で中長期に渡って購入し続ける方法であるため、投資時期(時間)を分散することになり、購入価格が平準化されます。価格が上がっても下がってもコツコツと買い続ける。これにより価格変動リスクを軽減する効果が期待できます。(いわゆるドルコスト平均法といいものですね)これが最大のメリットでしょう。

- ②長期継続による複利効果を期待できる

投資で得た利益を再投資する方法を複利運用と言います。積立投資を複利で運用すると、毎月得た利益がその都度元本に組み入れられるので、長期で継続するほど複利効果の恩恵も多くなり、将来の目標額も達成しやすくなります。

【デメリット】

- ①リターンが小さい

投資におけるリターンは、通常、投資額の大きさに比例します。積立投資は決められたタイミングで少額ずつ商品を購入する投資方法なので、下降相場でのマイナスが小さく抑えられる効果があるものの、上昇相場でもリターンは小さくなりやすいのがデメリットです。

- ②投資コストが大きい

積立投資で継続的に運用していく場合、投資コストは一括投資よりも大きくなります。一般的に金融商品の購入には購入時手数料が、運用期間中には管理費用が、他に解約時手数料などの投資コストがかかります。積立投資では購入の都度こうした購入手数料が必要となり、また長期に亘って管理費用等が必要となるため、一括投資以上に投資コストが大きくなりがちです。

- ③資産を増やすまでに時間が必要

何より、基本的に長期運用は10年以上を想定しています。もしあなたが短期的に資金を増やしたい、と言う目標であれば、こうした投資は全く相応しくありません。

一括投資のメリットとデメリット

【メリット】

- ①短期間で大きなリターンが狙える

一括投資では、相場が急上昇した場合など短期間で大きなリターンを狙えるのが特徴です。

- ②複利効果は積立投資より大きい

実は一括投資でも複利効果は期待できます。むしろ積立投資よりその効果は高くなるケースもあります。と言うのも、運用がスムーズに行っていた場合、それまでに得た利益を含めた一括投資のほうがより投資額が大きくなるため、そのぶん複利効果も大きくなるからです。一括投資でも利益の再投資が可能な金融商品で長期間運用していけば、積立投資以上の効果を期待できる場合もあります。がしかし、相場の影響を受けやすいので、運用がマイナスに転じてしまった場合には、逆に元本まで毀損してしまう大きなリスクを伴います。

【デメリット】

- ①リスクが大きい

やはり最大のデメリットは下降相場に陥った場合のリスクが高くなることでしょう。一括投資では、経済環境が悪化して下げ相場に突入すれば、含み損は積立投資と比べてかなり大きくなります。大きなリターンが狙える分、大きなリスクも伴ってしまいます。

- ②常に情報収集が必要…そして手間

短期で大きなリターンを狙う一括投資の場合、相場動向の見極めや、将来性・成長性の期待できる投資先の選定等が極めて重要になってきます。購入時期のタイミングもリターンに直結するので、経済全般から相場に影響を及ぼす可能性のある政治情勢や社会動向、企業の状況なども個別に注視する必要があります。こうした総合的情報を常に収集しておかねばなりません。一括投資では、市場動向の監視等をするための時間や手間が大きな負担になる場合もあります。

- ③まとまったお金が必要

一括投資は短期で大きなリターンを狙えるものの、そのためにはまとまった資金が必要です。

其々の運用方法にはこのように其々のメリット・デメリットがあります。

要は其々の特性を理解し、ご自身の目的・リスク許容度・資金力…それらを総合的に勘案して投資は行えばよいのです。状況は人それぞれです。

ただ、多くの医師の方々に言えることですが、資金力は兎も角、それ以外の要素を考慮すると資産運用のベースには「リスクの少ない」積立投資を基軸にしておくことがベタ-ではないでしょうか。なぜなら医師の方々は、日々の業務に忙しくされている方が多く、短期投資・一括投資に最も必要な情報収集や取引に時間を割くことが難しいからです。

「短期的に資金を増やしたい」という方には当然マッチしませんが、「将来に向けて資産を作っていきたい」というお考えをお持ちの方は、より一層「積立投資」を基軸にしておくべきでしょう。

分散投資のメリット:卵を1つのカゴに盛るな!

最後に「分散投資」の重要性について解説したいと思います。(ここで言う分散投資とは投資先の分散を意味します。)

前述の「長期投資」で米国株式(S&P)を例に挙げ、長期的な資産投資の必要性を解説しました。そこでは「中・長期的には世界経済は成長を続けてきた」と申しましたが、果たして世界中の国々・資産がずっと順調に成長してきたかどうか…

当然ながら疑問に思われた方も多いはず。

果たしてこれがどんな資産にも当てはまってきたでしょうか?

結論から言えば…「NO」ですね。

このグラフを見てください。

これは1980年頃以降に米国株式と日本株式の推移を簡単に比較したものです。

もし仮に日本株式に投資していたらどうでしょう…

時期にもよりますが、資産は微減、または微増といったところでしょうか。(長期積立をしていれば複利効果で増えていたと思いますが)

運用の基本は、先ほどお話したように「長期投資」だと考えていますが、投資先が何でも良いわけではありません。

資産運用にはリスクがつきものです。一つの国や会社に集中して投資していると、その国や会社にだけ依存してしまうため、時としてうまくいかなくなることがあります。それを世界中のさまざまな資産に分散して投資をしておけば、ある資産が価値を下げてもほかの資産については異なる値動きが期待できるため、リスクを効果的に抑えることができます。

運用には「攻め」だけでなく「守り」も必要です。

仮に大きな利益が見込める可能性があるとして1つに集中投資した場合、うまく行けば多くの利益が得られるかもしれませんが、逆になった場合には大きな犠牲を払うこともあります。果たしてこの手法が「攻守のバランス」のとれた運用と言えるでしょうか。

あのリーマンショックのとき、株価は世界的に急落しましたが、安全資産とされる金の価格は上昇し、金利の引き上げに伴い債券の価格も上がりました。さまざまな資産に分散投資をしておけば、ショックを一定程度、和らげる効果が実際に期待できるのです。

このように投資先を増やしておくことで「攻守のバランス」を取ることが可能となるのです。分散投資が果たす役割は正にこのことです。

これも投資の世界で良く言われることですが、「卵を1つのカゴに盛るな!」と言うやつですね。

長期積立分散投資を成功させる秘訣

誰しも考えることですが、何でも「一番安い時に買って、一番高い時に売れば儲かる!…」のは当たり前です。が、これを運用の世界で実現できる可能性は極めて0%に近いと言っても過言ではないでしょう。未来を見通せる力でも無い限り、不可能と言えます。仮に運よくタイミングが合えばたまにはそんなこともあるかもしれませんが、それはただの『運』です。資産運用は『運』でやるものではりませんよね。

私は金融機関勤務時代に、今回チャートでも説明した、米国のITバブル崩壊、そしてリーマンショック、を共に経験しました。当時のことはよく覚えていますが、この価格下落の恐怖に耐えきれなくなり、手持ちの資産を投げ売りしてしまい、大きな損を出した人を沢山目にしてきました。「今はやり過ごすとき。必ずどこかで反転するでしょう。」と顧客に説明して回りましたが、この声に耳を傾けるお客さまは一部の方でした。皆さん恐怖に耐えきれなくなったのです。

しかし実際にはどうでしょうか?ご説明したS&Pのように、当時と比較しても多くの資産が価格を持ち直し、むしろその時以上の価格をつけているのです。資本主義経済とはそういうものなのです。投資にはプラスもマイナスもつきものです。うまく行っている時も行っていない時も一喜一憂せず、淡々と資産運用を続けることが、最終的に資産を育てていくことにつながるのです。

もし当時の顧客の皆さんが、私の話を聞いてくれて、そのまま資産を持ち続けてくれていたなら…、と言うのは私の反省の念でもあります。

この私の思いも含めて、皆さんに今一度「長期・積立・分散」投資の重要性を再確認していただければ幸いです。

冒頭にお話ししたM氏はこうも仰っていました。

「長期積立分散投資が崩壊するのは、資本主義が崩壊した時でしょうね。」と。

この意見には私も100%同感です。

今、足元ではコロナ渦の中にも拘らず、世界的にも株価は堅調です。しかしいずれまた株価はどこかで大幅に下落するタイミングが来るでしょう。株価は上がり続けるものではありませんし、逆にまた下がり続けることもありません。

資産運用は「運」でやるものではありませんが、かと言ってその値動きに一喜一憂するのも好ましくありません。次の株価下落の時もコツコツと買い続けられる方…そうした方がきっと十数年後、最終的に資産運用の勝者になるでしょう。

・プロフィール

株式会社レイ・クルーズ 海外事業部長

出身地 : 兵庫県

卒業高校 : 淳心学院高等学校

卒業大学 : 慶應義塾大学商学部

―職歴・強み―

大同生命保険相互会社、住友信託銀行、シティバンクなど大手金融機関で実務経験を積み、海外信託、オフショアファンド、プライベートバンクなどを活用した資産形成と資産保全、資産承継(お子様へ、そしてお孫さんへ)のスキーム構築に強みを持つ。

- 医師の資産保全に多大な影響を及ぼす金融緩和策とは? - 2021年2月26日

- 長期積立分散投資の重要性を再考する - 2021年1月8日

- 海外を活用した資産分散のススメ - 2020年12月1日