- 海外

- 2020-12-1

海外を活用した資産分散のススメ

医師の皆さんにとっては、釈迦に説法かもしれませんが、今や『人生100年時代』が当たり前になりました。

これには当然良い面もあれば悪い面もあり、一概に良い悪いとは言い切れるものではありません。

また一方でIT技術の進歩は目を見張るものがあり、我々の日々の生活だけでなく、皆さんを取り巻く医療技術をも大幅に変える未来がやってくるでしょう。

そんな中、皆さんはいつまで医師を続けていくつもりでしょうか?

将来をどのように考えておられるでしょうか?

未来の設計はできていますか?

皆さん色々とお考えはあると思いますが、ただ1つだけ確実に言えることは、

『寿命の延長に伴い、将来への備えの必要性はより一層高まりつつある』ということです。

年金2000万円問題はウソ

皆さんは「年金2000万円問題」をご存じでしょうか?

巷で騒がれたこの『年金2000万円』ですが、結論から言うと…大きな嘘です。

そもそもの計算根拠は、65歳定年の夫婦2人が、定年後一切働くことなく、また退職金ももらうことなく、にも拘わらず夫婦2人で月27~28万円の生活を続けて行く…

…そりゃ、どう考えても無理な話ですね。前提にムリがあり過ぎるのです。

これではただの「金融機関の年金積立PR」と言われても仕方ありません。財務省も正式に公表できなくなるのは当然ですね。(別に麻生大臣を擁護するつもりはありませんが…)

しかし…

あれは一般的な家庭を言っているだけであり、皆さんのケースにおいては強ち『ウソ』とも言い切れません。人によってはこれに該当してしまうケースもあるでしょう。

また場合によってはそれ以上の蓄えすら必要になってくるかもしれません。

このような不安定な時代だからこそ、ご自身の未来について常日頃から真剣に考えておくことが重要ではないでしょうか。

医師の抱える特有の問題

私たちが数多くの医師を見てきて思うことがあります。

1つは収入が多い分、支出も多い方がほとんどであること…です。

皆さん、心当たりはないでしょうか?

常日頃医師の方々と話しをすると、収入が多い分支出も増えてしまい、思ったほど貯蓄や投資ができていない方が多いと感じています。

これは既に開業した方、開業を目指す方、医局での活躍を目指す方…様々な状況で活躍されている医師の皆さんに、共通して見られる傾向です。

あなたは思っていたように、資産形成は出来ていますか?

まずは皆さんの意識改革が必要と言えるでしょう。

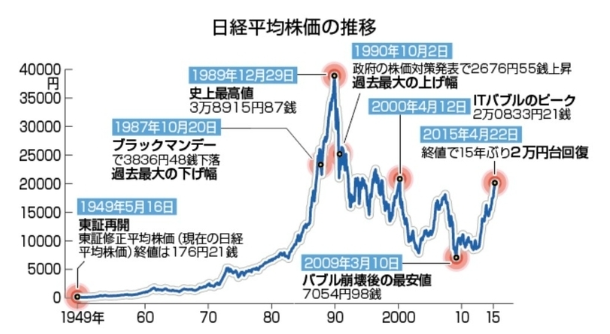

日本の株価をご存じですか?

話は変わりますが、「安倍政権になってからなんとなく株価は上がっている…」そんな話を聞いた方は多いのはないでしょうか。

では、戦後長期的に日本の株価がどうなってきたかご存知でしょうか?

以下は戦後の日本株価(日経平均)を2015年まで追った長期チャートです。

日本経済は1989年10月をもってピークアウトし、安倍政権になり、株価は持ち直したものの25000が天井。今、コロナの影響もあり22000~23000をウロウロしているような状態です。これは多くの方がご存じだと思います。

では、一方でバブル経済から、アメリカと日本の株が各々どのように推移したかご存知でしょうか?

その差は一目瞭然ですね。

日本の株を買った人があまり利益を生んでいない一方で、アメリカ株を買った人は大きな利益を得ているのです。

これはとても大きな差になってしまいました。

こうした結果は主に情報の差から生じてくるのです。

2000年前後から米国ではIT業界の急成長が声高に叫ばれ、それに伴う米国経済の拡大が見込まれました。そうした情報をうまく活用した人達は米国の株式を買い、着実に利益を得てきたのです。

一方、バブル崩壊で「株は怖い~」と言って何もしなかった人、「外国の株なんて怖い」と日本の株式しか買わなかった人…こうした人はほとんど利益を得られませんでした。

タイムリーな情報から適格な投資をして行くことで、このような大きな違いが生まれるのです。

これが運用の世界なのです。

では、こうしたタイムリーで貴重な情報を得るにはどうすればよいのでしょう??

日本には無いIFA制度

皆さんは忙しく時間に余裕のない方々がほとんどでしょう。

出来たとして、限られた貴重な自分の時間を使って銀行や証券会社と取引する…または寝る間を削って夜中にネットで株やFXの取引をする。そんな方がほとんどではないでしょうか。

しかし海外(特に米国)では、銀行や証券会社と直接取引することはレアケースです。

よほどの金融資産をもっていないとなかなか直接取引することはありません。

では、みなどうしているのか…?

そこでIFAという人達が活躍するのです。

IFAとはIndependent Financial Advisorを言い、「身近なお金の専門家」として一般の方々の資産運用を手伝います。IFAが銀行・証券会社と皆さんとの間に入って、投資アドバイスを行い、金融商品の選定から果ては商品購入、そしてその後のフォローも行ってくれるのです。(勿論、顧問契約等の契約を結び、それに伴う顧問料や相談料が必要になります)

この制度の良いところは、IFAが銀行や証券会社のサイドに立たず、第3者として客観的にプロの目から投資商品の選定してくれることです、またその後も顧客の立場にたって運用をフォローしてくれることから、資産運用に親身になって役立つパートナーとなってくれることです。つまり「お金のドクター」といった存在なのです。

この制度のお蔭で、経済知識や金融商品に疎い方もこれらIFAの力を借りて投資をしていくことが可能となる仕組みが構築されているのです。こうしたIFAは正式な国家ライセンスであり、海外では医師や弁護士と同様に高い地位を得ています。

しかし、残念ながらこのような制度は日本では確立されていません。つまり皆さんは「IFA」というパートナー無くして、銀行・証券会社と付き合い、自分の力で運用をしていかないといけないのです。

これが一般にはあまり認識されていませんが、日本の資産運用における大きなマイナス点の1つなのです。

この状況の中で資産を形成していく為には

こうしたIFA制度が確立されていない日本で、資産を形成していく為に必要なことは、

- 意識改革

将来に向けての資産形成の必要性を認識すること

少しでも貯蓄や投資に資金を振り分ける重要性を常に意識すること

- 主体性を持って運用していくこと

自分が資産形成にすべての責任を負うことを自覚すること

身の丈にあった投資(金額やリスク)を行うこと

- タイムリーな情報を得ること

運用を有利に進める為には自分から情報を取りに行く姿勢を持つこと

こうしたことが重要になってきます。

自分自身で資産を運用していくことはとても大変なことなのです。

当社の新しいサービス

自分以外に誰もあなたのお金の面倒を見てくれる人はいません…

残念ながら日本ではIFAがいない分、運用を任せられる信頼できるパートナーは存在せず、情報も自分から能動的に掴みに行かないと入ってはきません。

また資産が積みあがった場合には、別途の投資を検討したり、将来に備え相続対策等も総合的に検討しないといけなくなるでしょう。

そうした医師の方々に向けて当社は新しい情報提供サービスを開始することになりました。

『日々業務に追われ忙しい医師の皆さんに、IFAに代わって旬な情報を定期的に提供する』

これが今回の新しいサービスの目的です。

お金は働かさないと増えません…

それを助けてくれる人は他になく、自分で運用せねばなりません…

そして運用する為には適格な情報が必要になります…

当社はその『情報』の部分をお手伝いしようと考えています。

医師の状況をよく理解している当社だからこそ可能な旬の情報を、IFAの代わりとなって皆さんに提供し、転職だけでなく資産形成でも皆さんのお役に立ち、あらゆる面で皆さんをサポートしていくことが我々の目指すところなのです。

是非皆さんの資産形成の一助にしていただければ幸いです。

・プロフィール

株式会社レイ・クルーズ 海外事業部長

出身地 : 兵庫県

卒業高校 : 淳心学院高等学校

卒業大学 : 慶應義塾大学商学部

―職歴・強み―

大同生命保険相互会社、住友信託銀行、シティバンクなど大手金融機関で実務経験を積み、海外信託、オフショアファンド、プライベートバンクなどを活用した資産形成と資産保全、資産承継(お子様へ、そしてお孫さんへ)のスキーム構築に強みを持つ。

- 医師の資産保全に多大な影響を及ぼす金融緩和策とは? - 2021年2月26日

- 長期積立分散投資の重要性を再考する - 2021年1月8日

- 海外を活用した資産分散のススメ - 2020年12月1日